Progetto Italia Federalea cura di Francesco Paolo Forti |

geografica e contrattuale (Giuseppe Eusepi) |

|

del sito scrivendo a questo indirizzo di posta elettronica |

|

1. Il principio dell'equivalenza fiscale di Olson e il problema delle giurisdizioni multifunzionali.Immaginiamo un governo che produca soltanto beni pubblici, che possono essere particolarmente rilevanti per un gruppo o per una particolare area geografica, o possono riguardare una piccola comunità o tutta la popolazione mondiale. Supponiamo inoltre che dalla produzione di beni pubblici sia assente la complementarietà: se un governo produce il bene X non può contemporaneamente produrre anche il bene Y a costi inferiori rispetto ad un altro governo che produce soltanto Y.

In questo caso, siamo di fronte ad un governo unifunzionale che è completamente irrealistico se si assume la nozione standard di governo basata sul territorio, ma che è perfettamente compatibile con la teoria dei club (Buchanan 1965) e con quella delle functional overlapping competing jurisdictions elaborata da Frey e Eichenberger (1994).

In questo contesto, quali sono le condizioni di efficienza allocativa nella produzione di beni pubblici? Olson (1969) offre una prima risposta a questa domanda attraverso il concetto di equivalenza fiscale, inteso come criterio per giustificare la dimensione efficiente del governo, anche se da un punto di vista territoriale e non funzionale.La dimensione ottima di un governo è determinata in base alla coincidenza tra effetti territoriali dei beni pubblici e confini della giurisdizione che li produce.

Ciò significa che negli altri due casi:

1) quando il bene pubblico produce benefici esterni e

2) quando il bene pubblico riguarda solo una frazione della giurisdizione che lo produce,

siamo di fronte a condizioni inefficienti che danno luogo a differenziali fiscali o residui. Nel primo caso, si danno economie esterne; quindi la quantità prodotta è inferiore o non ottimale in senso paretiano. Nel secondo caso, siamo di fronte a una sorta di concentrazione. In ternini di finanza pubblica, se una spesa produce benefici locali e il sistema fiscale è accentrato - anche se tali benefici eccedono i costi che i membri di una giurisdizione sarebbero disposti a pagare votando in conformità con il paradigma wickselliano - il bene non verrà prodotto in quanto il numero di coloro che sono danneggiati dalla tassazione eccede quello di coloro che ne traggono benefici. Questo caso è tutt'altro che teorico, e la sua rilevanza è mostrata ad esempio dall'elevato livello di inquinamento delle grandi città italiane, in cui non esiste un governo a livello di intera area metropolitana, e la finanza è accentrata. Se sono i benefici a determinare la dimensione ottimale, la giurisdizione non può definire ex ante la sua ampiezza geografica. In ogni caso, il fatto che differenti livelli di governo (sovranazionale o locale) siano giustificati su tale base non implica che l'equivalenza fiscale sia di per sé neutrale rispetto alle procedure, come Olson sembra assumere nel saggio citato in precedenza.Ho cercato di mostrare altrove che la relazione tra organizzazione fiscale e burocratica è di vitale importanza; per questa ragione il passaggio dalla decisione relativa allaproduzione del bene pubblico alle procedure fiscali e amministrative che ne consentono la realizzazione implica l'analisi dei modelli fiscali e burocratici che possono favorire o limitare il ruolo della domanda. Tuttavia, se l'equivalenza fiscale di Olson è determinata dalla domanda, sia la dimensione ottima dei governi sia il loro numero sono evidenti. In questa prospettiva governi che si sovrappongono non sarebbero affatto un segno di inefficienza, come accade nel caso di uno stato unitario e anche in un sistema federale.

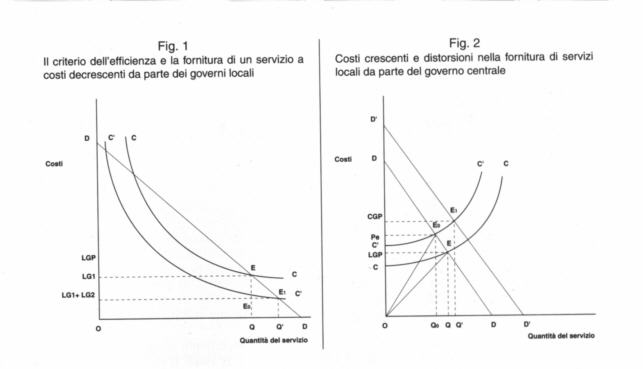

Il concetto di equivalenza fiscale e il criterio di efficienza ad esso collegato non sono necessariamente violati in caso di economie esterne se la curva di costo è decrescente. La figura 1 in appendice illustra questa situazione. Poniamo che CC rappresenti la curva di costo e DD quella di domanda. Nel caso in cui al governo locale 1 (GL1) sia consentito di fornire un dato servizio anche al governo locale 2 (GL2), la quantità totale del servizio aumenta e il costo marginale diminuisce. Ciò può essere illustrato passando da CC alla curva C'C', in cui non solo il costo marginale del servizio (E < E'), ma anche il costo unitario dì fornitura da parte di GL1 diminuiscono (CC <C'C'). In effetti, l'aumento del numero di beneficiari riduce i costi unitari; piuttosto, il problema sorge se la curva di costo è crescente e il governo centrale (un modello burocratico «a catena lunga») produce un servizio a costi più alti del governo locale (un modello burocratico «a catena breve») (Eusepi l994b, 1994c). La situazione è illustrata nella figura 2. Come nel caso precedente, indichiamo con CC e DD la curva di costo e la curva di domanda di GL e con E il punto di equilibrio. Supponiamo ora che il decisore sia il governo centrale; siano C'C' e D'D' la curva di costo e la curva di domanda rispettivamente, ed E' il punto di equilibrio. Vediamo ora le implicazioni a livello di governo locale; l'equilibrio passa da E a E0 nel punto in cui C'C' interseca la curva DD, cioè la curva di domanda GL e il costo è rappresentato da Pe sull'asse verticale. È evidente dalla figura che il passaggio dal livello decisionale locale a quello centrale implica un peggioramento del servizio fornito a livello locale sia in termini di riduzione della quantità 0Q0 < OQ, sia in termini di costi: OGCP > OPe e OGLP < OPEe: Le perdite sono rappresentate dall' area OE0E

Si può fare l'esempio del sistema scolastico. Se, ad esempio, ceteris paribus, il costo per Istudente è più alto in un sistema centralizzato rispetto a uno decentrato poiché gli effetti del servizio (i benefici dell'istruzione) ricadono oltre i confini della giurisdizione, si apre la strada al finanziamento parziale mediante trasferimenti a carico del governo centrale. In questo caso, la logica dell'equivalenza fiscale non è violata. Applicato all'istruzione, il concetto di equivalenza fiscale induce a scegliere l'ampiezza del distretto scolastico sulla base della minimizzazione dei costi unitari, e i trasferimenti compensano il governo locale per gli esborsi che producono benefici esterni attraverso la mobilità dei cittadini tra le giurisdizioni. In assenza di tali benefici, tuttavia, i trasferimenti a carico del governo centrale violerebbero il principio dell'equivalenza fiscale e quindi sarebbero giustificati su base redistributiva. [....]

Brano tratto da: Politeia, Via Cosimo del Fante, 13 - 20122 Milano - Tel ++3902.583.139.88 Fax ++3902.583.140.72 E-mail politeia@fildir.unimi.it

Anno 10 - numeri 34/34 - 1994 - Etica pubblica, mercato e istituzioni